2021年開年,我國經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù),開局良好,在大環(huán)境持續(xù)向好的情況下,一季度移動機(jī)器人產(chǎn)業(yè)發(fā)展走向如何?在企業(yè)走訪及市場調(diào)研的基礎(chǔ)上,新戰(zhàn)略移動機(jī)器人全媒體對一季度行業(yè)一些動態(tài)及發(fā)展趨勢做了深入分析,希望能給聯(lián)盟企業(yè)提供些許參考!

產(chǎn)品—復(fù)合機(jī)器人受關(guān)注

產(chǎn)品方面,一季度相繼有多家本體廠商都推出了新產(chǎn)品,產(chǎn)品類型包括叉車AGV、移動底盤等。其中,一季度包括新松、迦智科技以及靈動科技都先后推出了復(fù)合機(jī)器人產(chǎn)品,可以看出,行業(yè)對于該類產(chǎn)品的關(guān)注度正在逐步上升。

從導(dǎo)航路線上看,基本上所有新品均為基于SLAM技術(shù)的自然導(dǎo)航產(chǎn)品,可以看出,當(dāng)前自然導(dǎo)航類產(chǎn)品的應(yīng)用趨勢正在不斷加大。

市場—華東、華南、華北繼續(xù)推進(jìn),海外市場需求上升

國內(nèi)市場,華東、華南、華北依舊是一季度移動機(jī)器人應(yīng)用需求的主要區(qū)域,也是各企業(yè)主要發(fā)力和推進(jìn)的領(lǐng)域。例如仙工智能從今年一季度開始正式進(jìn)軍華南市場,靈動科技也組建了華東銷售機(jī)構(gòu),開始大力推進(jìn)該區(qū)域業(yè)務(wù)。

國外市場方面,盡管疫情還在持續(xù),但某種程度上看,疫情帶來的對自動的需求也使得歐美、日韓、東南亞市場今年開局對移動機(jī)器人的需求開始上升,國內(nèi)企業(yè)也相繼加快了走出去的步伐。

快倉一季度持續(xù)加速全球市場擴(kuò)張,陸續(xù)在歐洲、南美、北美及東南亞等多個國家部署及上線多個海外機(jī)器人倉項(xiàng)目;極智嘉與南美洲移動解決方案引領(lǐng)者Boreal Technologies達(dá)成戰(zhàn)略合作,加速北美業(yè)務(wù)的推進(jìn),同時,其攜手AMH為英國零售巨頭ASDA部署全柔性智能AMR分揀系統(tǒng)也正式落地;海柔創(chuàng)新與物流集成商MHS達(dá)成合作,開始加速北美業(yè)務(wù)的拓展;曠視科技也在日本落地了首個智能倉庫項(xiàng)目……

行業(yè)應(yīng)用方面,一季度由于制造業(yè)整體向好,AGV在制造業(yè)的擴(kuò)展也在不斷深入。

據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,一季度全國規(guī)模以上工業(yè)增加值同比增長24.5%,環(huán)比增長2.01%;兩年平均增長6.8%。其中,3月份規(guī)模以上工業(yè)增加值同比增長14.1%;環(huán)比增長0.60%,制造業(yè)同比增長27.3%,發(fā)展態(tài)勢良好。

具體到各領(lǐng)域來看,汽車領(lǐng)域,根據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),2021年一季度,國內(nèi)汽車產(chǎn)銷分別完成635.2萬輛和648.4萬輛,同比分別增長81.7%和75.6%。其中一季度的新能源汽車產(chǎn)銷均沖破50萬輛,分別達(dá)到了53.3萬輛和51.5萬輛,同比分別增長3.2倍和2.8倍。

盡管汽車需求回升,但一季度傳統(tǒng)汽車領(lǐng)域?qū)GV的需求還是增長乏力www.wyajw.com,主要是近幾年汽車行業(yè)一直在萎縮,當(dāng)前的回升幅度并不大,已有的產(chǎn)能基本可以覆蓋,所以對AGV這類生產(chǎn)搬運(yùn)設(shè)備并不會產(chǎn)生多少新需求。相比之下,由于新能源車的迅猛發(fā)展,如蔚來、特斯拉等造車新勢力對AGV的需求開始上升。

一季度,傳統(tǒng)的應(yīng)用行業(yè)外,鋰電、光伏、半導(dǎo)體、醫(yī)藥等新興領(lǐng)域?qū)GV的需求開始增多。

這一方面得益于各行業(yè)投資擴(kuò)產(chǎn)的加快。據(jù)相關(guān)數(shù)據(jù)顯示,2021年第一季度,國內(nèi)鋰電產(chǎn)業(yè)鏈投擴(kuò)產(chǎn)項(xiàng)目多達(dá)數(shù)十起,總投資金額超3000億元;光伏領(lǐng)域,35家光伏企業(yè)宣布了約46個項(xiàng)目,投資金額超1237億元,項(xiàng)目涵蓋多晶硅料、硅片、電池片、組件及光伏玻璃等光伏核心領(lǐng)域;半導(dǎo)體行業(yè)共21個相關(guān)項(xiàng)目落地進(jìn)展,涉及總金額超181億元。

另一方面,經(jīng)過前期的市場培育,這些新興領(lǐng)域?qū)GV的認(rèn)知度及認(rèn)可度正在不斷提高,也帶動了各終端對AGV需求的上升。

發(fā)展態(tài)勢—整體向好 企業(yè)卡位戰(zhàn)升級

除產(chǎn)品、市場、行業(yè)拓展外,一季度企業(yè)及行業(yè)發(fā)展態(tài)勢也有了一些新的變化。

企業(yè)由焦灼轉(zhuǎn)向沉穩(wěn)

一季度,與去年相比,大部分移動機(jī)器人企業(yè)開始從原先的焦灼狀態(tài)逐漸冷靜下來。一方面,大部分企業(yè)屬于初創(chuàng)型公司,前期急于在市場上站穩(wěn)腳跟,因此在市場拓展方面多少會有些急迫。另一方面,由于疫情原因,去年前期市場項(xiàng)目整體有所減少,海外市場也難以拓展,在這種境況下,企業(yè)難免焦灼。

隨著企業(yè)逐漸進(jìn)入成熟期,再加上疫情過后市場需求逐漸回升,當(dāng)前,企業(yè)開始慢慢轉(zhuǎn)向沉穩(wěn),在市場拓展等方面相對也更加謹(jǐn)慎。

卡位戰(zhàn)打響 穩(wěn)定基本盤成首要

2021年一季度,市場卡位戰(zhàn)開始逐漸打響。卡位戰(zhàn)競爭中,穩(wěn)定基本盤成了當(dāng)前企業(yè)市場拓展的重點(diǎn)和共識。

經(jīng)過前期的發(fā)展,很多企業(yè)在長期的積累中已經(jīng)擁有了自己的優(yōu)勢行業(yè),例如新松在汽車合裝領(lǐng)域、機(jī)科在輪胎及印鈔行業(yè),昆船的煙草行業(yè),迦智科技在3C領(lǐng)域等。一季度,各大企業(yè)繼續(xù)在已有的行業(yè)深耕,不斷鞏固行業(yè)優(yōu)勢。對于這些企業(yè)而言,穩(wěn)住基本盤,鞏固已有行業(yè)優(yōu)勢,一方面,無論外部環(huán)境如何變化,市場態(tài)勢如何演變都可使企業(yè)在行業(yè)中占有一席之地,擁有穩(wěn)固的市場份額;另一方面,基本盤的穩(wěn)固使得企業(yè)有了相對穩(wěn)定營業(yè)收入,在保證公司正常運(yùn)轉(zhuǎn)的前提下也能給進(jìn)一步擴(kuò)展市場提供支撐。

產(chǎn)品型公司集中爆發(fā),開始展露頭角

產(chǎn)品公司,是指專注于移動機(jī)器人本體產(chǎn)品的企業(yè),這一類公司大部分專注一某一細(xì)分產(chǎn)品,如海柔創(chuàng)新的料箱機(jī)器人,迦智科技的自然導(dǎo)航AMR、未來機(jī)器人的叉式移動機(jī)器人、優(yōu)艾智合的復(fù)合機(jī)器人等,這類企業(yè)擁有單品優(yōu)勢,業(yè)務(wù)也大多以產(chǎn)品為導(dǎo)向。

一季度,產(chǎn)品型公司開始集中爆發(fā),展露頭角。先后都拿到了資本方大小不等的融資,市場推進(jìn)開始加快。例如海柔創(chuàng)新、優(yōu)艾智合、未來機(jī)器人等。經(jīng)過前期的發(fā)展,這些產(chǎn)品公司的相關(guān)產(chǎn)品已經(jīng)得到了市場驗(yàn)證,開始進(jìn)入成熟期,加上資本助力,市場拓展由此開始加速。

方案型公司開始向集成轉(zhuǎn)型

方案公司,指更注重移動機(jī)器人解決方案的企業(yè),這一類公司在單類產(chǎn)品方面相對來說可能并沒有那么突出,但在行業(yè)應(yīng)用解決方案、項(xiàng)目經(jīng)驗(yàn)方面會更具優(yōu)勢。

當(dāng)前,方案型公司開始逐漸朝系統(tǒng)集成方向轉(zhuǎn)型。從行業(yè)發(fā)展趨勢來看,伴隨著應(yīng)用端對智能化升級需求的上升,客戶需要的是更加綜合的解決方案,并不僅僅限于AGV的應(yīng)用,因此,在對行業(yè)需求深入了解的基礎(chǔ)上,一些具備一定的資金及技術(shù)實(shí)力的方案型公司也開始朝著系統(tǒng)集成的方向發(fā)展。與設(shè)備供應(yīng)商相比,集成商的毛利率更高,且從企業(yè)發(fā)展的角度,具備系統(tǒng)集成能力的企業(yè)由于業(yè)務(wù)范圍更寬,涉足下游行業(yè)更廣,也更具成長空間。

量升價(jià)低 價(jià)格已達(dá)到風(fēng)險(xiǎn)線

從出貨數(shù)量來看,一季度行業(yè)整體出貨量同比去年有了大幅度的上升(去年同期疫情影響較大),一季度倉儲類二維碼導(dǎo)航機(jī)器人產(chǎn)能突破了萬臺大關(guān)。但產(chǎn)品價(jià)格在不斷下降。價(jià)格戰(zhàn)因素是一方面原因。一季度,企業(yè)之間的價(jià)格戰(zhàn)爭依舊存在,導(dǎo)致了產(chǎn)品價(jià)格的進(jìn)一步走低。另一方面,伴隨著行業(yè)的發(fā)展,相關(guān)供應(yīng)鏈的成熟以及規(guī)模化應(yīng)用的鋪開,也使得產(chǎn)品成本得以進(jìn)一步下降。

但也有部分產(chǎn)品價(jià)格并未有多大變化,以500kg二維碼倉儲機(jī)器人為例,根據(jù)設(shè)備的應(yīng)用場景和安全級別,是否有定制項(xiàng)等,終端市場價(jià)格在6-18萬之間(基本涵蓋了國內(nèi)各大廠商的價(jià)格區(qū)間),當(dāng)前價(jià)格是和去年同期差不多,后續(xù)還會不會降不確定。該類產(chǎn)品當(dāng)前的價(jià)格很多其實(shí)已經(jīng)到了企業(yè)運(yùn)營的風(fēng)險(xiǎn)線了,除非在成本方面能有所下降,但是目前降本情況不明顯,反倒有一些元器件在逐漸漲價(jià),但終端市場又不接受漲價(jià)。

資本投入加大

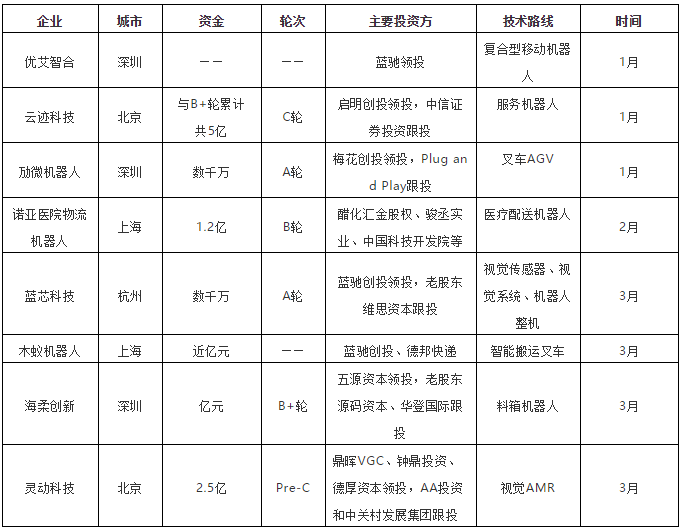

據(jù)新戰(zhàn)略移動機(jī)器人產(chǎn)業(yè)研究所統(tǒng)計(jì)、中國移動機(jī)器人(AGV/AMR)產(chǎn)業(yè)聯(lián)盟數(shù)據(jù),一季度中國移動機(jī)器人行業(yè)共發(fā)生8起融資事件,融資總額超過10億,其中90%為聯(lián)盟企業(yè),包括優(yōu)艾智合、勱微機(jī)器人、諾亞醫(yī)院物流機(jī)器人、藍(lán)芯科技、木蟻機(jī)器人、海柔創(chuàng)新及靈動科技。

從資金投入來看,大部分企業(yè)融資金額都在億元以上,資本對行業(yè)的投入正在加大。從投融資輪次來看,移動機(jī)器人領(lǐng)域投融資主要集中在A、B輪,進(jìn)入C輪的企業(yè)只有云跡科技,大部分企業(yè)還處于成長初期。 更多行業(yè)信息就上發(fā)布信息網(wǎng)

從業(yè)務(wù)方向來看,一季度融資的8家企業(yè)中6家產(chǎn)品都主要面向工業(yè)應(yīng)用領(lǐng)域,且其中大部分融資金額都在億元級以上,而工業(yè)應(yīng)用領(lǐng)域,具體到每家產(chǎn)品及業(yè)務(wù)來看,資本比較偏好專注于某一細(xì)分品類且已有成熟應(yīng)用的企業(yè)。

總體而言,與去年同期相比,2021年一季度行業(yè)整體向好,不論是產(chǎn)品的推陳出新,還是市場拓展的不斷深入,抑或是行業(yè)發(fā)展不斷趨于理性,雖然也存在著一些問題,如價(jià)格戰(zhàn)等,但這也是行業(yè)競爭的正常現(xiàn)象。二季度,希望行業(yè)能保持發(fā)展勢頭,持續(xù)向好。